Общий крах, параллельный премиум и ставка на Китай: итоги рынка в 2022 году

Подводить итоги продаж новых автомобилей в 2022 году легко и сложно одновременно. Легко – потому что рынок разрушен, и выискивать на нем тонкие нюансы или небольшие расхождения цифр не нужно, все графики залиты красной краской. Сложно – потому что на руинах начали выстраиваться новые подходы, схемы и тенденции, которые не могли существовать в годы «настоящего» рынка. Попробуем их выделить, попутно убеждаясь, что в 2023 году рейтинги продаж будут выглядеть крайне необычно.

Для начала напомним, что мы анализируем продажи, опираясь на два инструмента: статистику продаж от АЕБ, которая составляется на основании данных об отгрузках дилерам, предоставляемых самими брендами, и статистику регистраций в ГИБДД, которую собирает агентство Автостат. И уже здесь нужно отметить первый важный факт: подход к сопоставлению этих данных теперь кардинально изменился. Раньше по разнице между отгрузками дилерам и реально купленными автомобилями, вставшими на учет, можно было судить о том, у кого фактические продажи ниже заявленных и кто активнее затоваривает склады. Теперь же локальные производства встали, как и официальные поставки машин из-за рубежа, так что анализировать хоть какое-то колебание спроса невозможно.

Авторынок давно ограничен не спросом, а предложением, хотя с учетом кратного роста цен и падения покупательской способности спрос, скорее всего, ненамного превышает предложение. Ну а сравнивать статистику АЕБ и Автостата теперь можно с другой целью: чтобы попытаться понять, какие бренды стали основой параллельного импорта – то есть, какие машины начали активнее ввозить по серым схемам. Здесь, само собой, первым на ум приходит премиум-сегмент: до разрушения рынка он всегда был самым стабильным, и после прекращения поставок дорогих машин потребность в них никуда не исчезла. Но и более дешевые машины тоже продолжают пользоваться спросом, особенно на фоне того, что слово «дешевый» сейчас размыто до предела: «серый» автомобиль за 2 миллиона может считаться дешевым на фоне такого же, но дилерского, стоящего в шоуруме за 4.

Кстати, не отходя от темы параллельного импорта, можно отметить разницу между годовыми показателями АЕБ и Автостата. По результатам позапрошлого, 2021 года в АЕБ отчитались об 1,67 миллиона проданных машин, а на учет встали 1,52 миллиона – то есть, тогда разница составила около 100 тысяч машин. Но и сейчас, когда рынок рухнул на 60%, разница все равно осталась заметной: 687 тысяч по версии АЕБ и 626 тысяч по данным Автостата. И свою лепту в это расхождение точно внесло не только заполнение складов в январе-феврале, но и поток машин, который приехал в Россию без участия официальных импортеров и автопроизводителей. К слову, в АЕБ уже отметили, что в новых условиях их статистика будет все менее объективной, не отражая реальные продажи, и Ассоциация тоже раздумывает над тем, чтобы пользоваться данными о регистрациях новых машин в ГИБДД при составлении отчетов.

Ну а теперь давайте кратко взглянем на итоговую картину падения рынка в 2022 году. И начнем, как обычно, с премиум-сегмента.

Сегмент дорогих машин в этот раз ожидаемо оказался в числе пострадавших: ведь в марте поставки люксовых автомобилей на государственном уровне запретили США и Япония, ну а европейские бренды просто прекратили поставки машин и запчастей. Так что нет ничего удивительного в том, что вся таблица со статистикой «премиума» окрашена в красный цвет: никакой спрос не мог повлиять на полное перекрытие официальных каналов поставок.

Однако даже в этой сплошь красной таблице можно выделить пару особенностей нового времени. Во-первых, стоит обратить внимание на то, что абсолютно у всех брендов (кроме специфического Mini) число регистраций превышает число отгрузок дилерам. Для сравнения, в 2021 году ситуация была иной: статистика АЕБ почти у всех превышала статистику постановок на учет в ГИБДД. Из этого можно сделать простой вывод: несмотря на падение премиального сегмента, параллельный импорт здесь играет довольно заметную роль, и после прекращения поставок машины продолжили везти «в серую». Ну а во-вторых, любопытно взглянуть на разницу между показателями АЕБ и Автостата для некоторых небольших для России премиум-брендов. Как пример можно взять Cadillac: на учет в 2022 встало почти втрое больше машин, чем получили официальные дилеры: 455 против 162. Само собой, здесь есть и часть складских запасов, что доказывает большая доля зарегистрированных машин 2020-2021 года выпуска: 366 из вышеуказанных 455. Но новые Кадиллаки в прошлом году явно приезжали и не по официальным каналам. Аналогичная ситуация, например, с Jaguar, который в России снова становится выбором обеспеченных энтузиастов (на учет за год встало всего 173 машины), Porsche, Jeep и так далее.

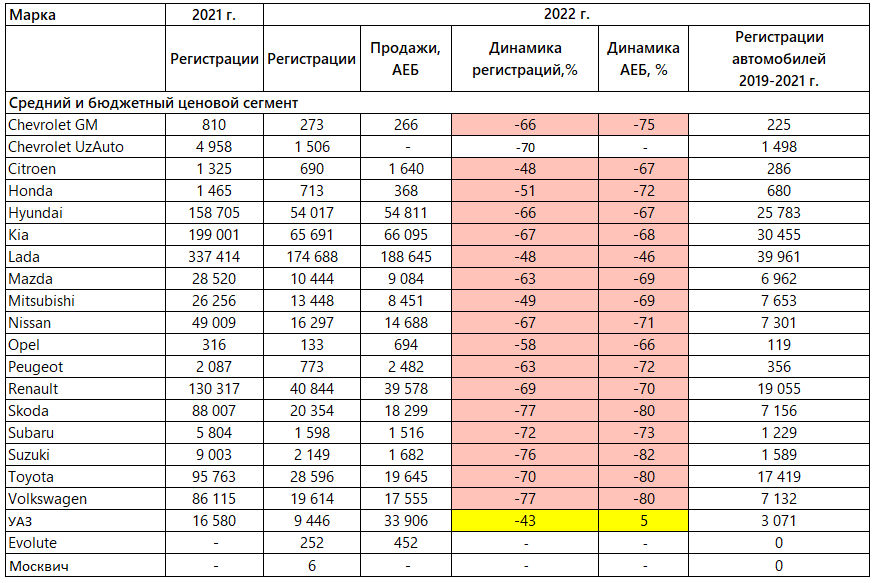

У массовых брендов превосходство регистраций над отгрузками тоже наблюдается, но, во-первых, в меньшей степени, а во-вторых, не так массово. Например, Hyundai, Kia и Lada отправили дилерам больше машин, чем дошло до покупателей, а у Renault, Skoda и Volkswagen перевес регистраций не такой большой, и его можно почти полностью списать на складские запасы. В среднем и бюджетном сегменте, пожалуй, хорошо заметна простая логика: продажи нормально шли только в первом квартале из четырех, так что и общие годовые продажи в среднем рухнули примерно на три четверти – то есть, на 70-80%. Меньшим падением смогла отметиться только Lada, которая во второй половине года решила часть проблем с поставками и возобновила производство некоторых моделей, а отдельные – в частности, Xray – официально отправила в отставку.

Из интересных фактов в среднем сегменте можно отметить большое различие между отгрузками и регистрациями у Toyota – помимо складов здесь явно сыграл свою роль и параллельный импорт, так что к его рассмотрению мы еще вернемся подробнее. Ну а еще отметим презабавный результат УАЗа, который в АЕБ отметился 34 тысячами проданных машин и нежданным приростом на целых 5% на фоне умирающего рынка, а вот на учет встало 9,5 тысяч машин. Но, во-первых, статистика АЕБ включает в себя и продажи коммерческих автомобилей, а Автостат – только легковую линейку (Hunter, Patriot и Puckup), а во-вторых, часть УАЗов наверняка ушла в госзаказы.

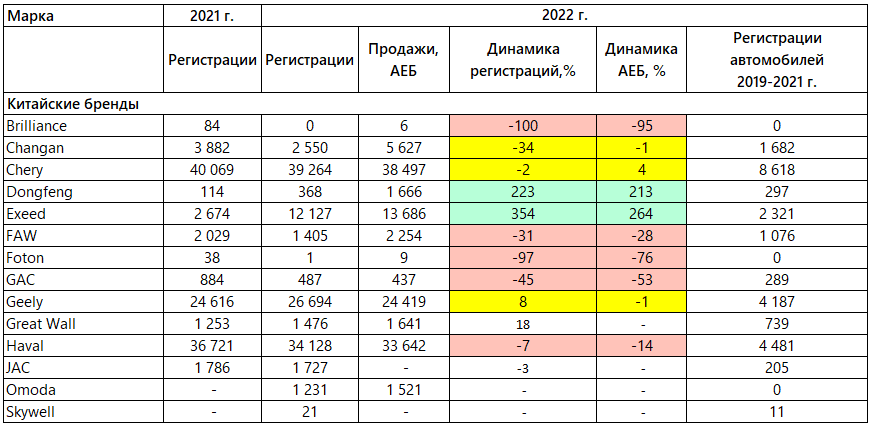

Не будем в очередной раз повторяться, что главными бенефициарами на нынешнем рынке стали китайские бренды – за нас это наглядно скажет таблица, в которой наконец-то появились зеленые полоски. И здесь же, у китайских брендов, можно отметить наличие хоть какой-то жизни даже в красных и желтых полях. Например, лидирующая у нас Chery немного не дотянула до прироста в регистрациях, но в АЕБ смогла отчитаться о росте на 4% по объему отгрузок. При 39 тысячах проданных машин это не назовешь большим лукавством: компания все равно закончила год весьма успешно. В целом то же самое касается и Haval, который, на первый взгляд, не так уж преуспел: падение на 14% в статистике АЕБ. Но на учет встало всего на 7% меньше автомобилей, чем в прошлом году, а общий объем составил 43 тысячи машин. К тому же здесь стоит упомянуть и «отеческий» Great Wall, который тоже нарастил продажи пикапов. А у Geely ситуация и вовсе обратная: в АЕБ они отчитались о сокращении продаж на 1%, но на деле прирост регистраций составил 8%. То есть, «оказалось даже лучше, чем казалось».

Еще из успешных «китайцев» стоит отметить Exeed, который весьма удачно зашел на рынок. Здесь важен не сам рост на 354%, который обусловлен эффектом низкой базы прошлого года, когда бренд только появился, а фактический объем продаж, который составил 12 тысяч машин. Если добавить к ним еще 1200 кроссоверов Omoda, то успехи Chery на нашем рынке и вовсе можно считать выдающимися.

Впрочем, не все китайские марки отметились приростом. Например, Changan затянул с премьерами Uni-K, CS55 Plus и CS35 Plus, и это наверняка сыграло свою роль в падении фактических продаж на 34%. При этом в АЕБ компания отчиталась о снижении всего на 1% – то есть, дилеры должны активно затовариваться автомобилями. Посмотрим, как это скажется на продажах в начале текущего года. Вывод новинок для оживления продаж также актуален для GAC, JAC и FAW.

Что будет в 2023 году?

На вопросы о планах на 2023 год не берется внятно ответить никто: ни дилеры, ни автопроизводители, ни АЕБ. Понятно одно: привычной «мультивселенной» автомобильного рынка, где сосуществовали европейские, американские, японские, корейские и китайские бренды, больше нет. Renault, Kia и Hyundai не попадут в привычные топ-5 по объемам продаж, а Toyota, Volkswagen и Skoda выпадут из топ-10. Некоторые бренды – например, Suzuki – все еще сохраняют проактивную позицию и напоминают, что не ушли с рынка, но они находятся абсолютно в тех же условиях перекрытых поставок, что и другие. Впрочем, Алексей Калицев, председатель комитета АЕБ и исполнительный директор компании «Хендэ Мотор СНГ», на январской пресс-конференции выразил уверенность, что скучно в новом году не будет. И это совершенно точно.